Los bancos centrales de las dos economías más grandes de América Latina tienen algunas cosas en común. Para empezar, pronto podrían comenzar a bajar sus tasas de interés, tal vez de forma simultánea como lo hicieron durante la recesión mundial de 2009.

La flexibilización monetaria no sería inmediata. El Banco de México mantendrá su tasa de referencia en el máximo de una década de 8,25 por ciento cuando tras la reunión del jueves, según todos los analistas encuestados por Bloomberg. Por su parte, Brasil dejó su tasa clave en el mínimo histórico de 6,5 por ciento la semana pasada.

En ambos casos, inversionistas y analistas empiezan a sospechar que se aproxima una reducción de tasa.

Esto se debe, en parte, a razones de alcance mundial: la Reserva Federal de Estados Unidos y sus pares de naciones desarrolladas están adoptando una postura más flexible ante los riesgos crecientes, pero México y Brasil también comparten algunos desafíos políticos.

Ambos tienen nuevos presidentes que prometen un cambio de rumbo radical. Los analistas no están seguros de que puedan lograrlo y reducen sus pronósticos de crecimiento. Sume a eso la inflación dentro del rango objetivo en ambos países y se puede decir que los dos bancos centrales tienen margen para flexibilizar su política monetaria.

"El denominador común principal es el hecho de que el crecimiento tanto en Brasil como en México es bastante débil", comentó Felipe Hernández, economista con foco en Latinoamérica de Bloomberg Economics. "La inflación está volviendo al objetivo en México, mientras que ha estado bastante cerca del piso de la meta en el caso de Brasil".

Cuando comiencen los recortes, añadió, México tendrá mucho más margen para continuar en ese camino porque "empieza un nivel muy alto de tasa de interés, mientras que la de Brasil es históricamente baja".

Banxico ha mantenido una línea dura, mencionando con frecuencia riesgos para el peso y enfatizando la necesidad de mantener metas fiscales pese a los planes de inversión considerable del presidente Andrés Manuel López Obrador, que fue elegido en julio y asumió el cargo en diciembre. Ese panorama puede cambiar este año. Los economistas bajan sus proyecciones de crecimiento, en parte por la preocupación de que el líder izquierdista espante a los inversionistas corporativos.

En Córdoba, Vargas Llosa criticó a AMLO por exigir perdón por la conquista de América

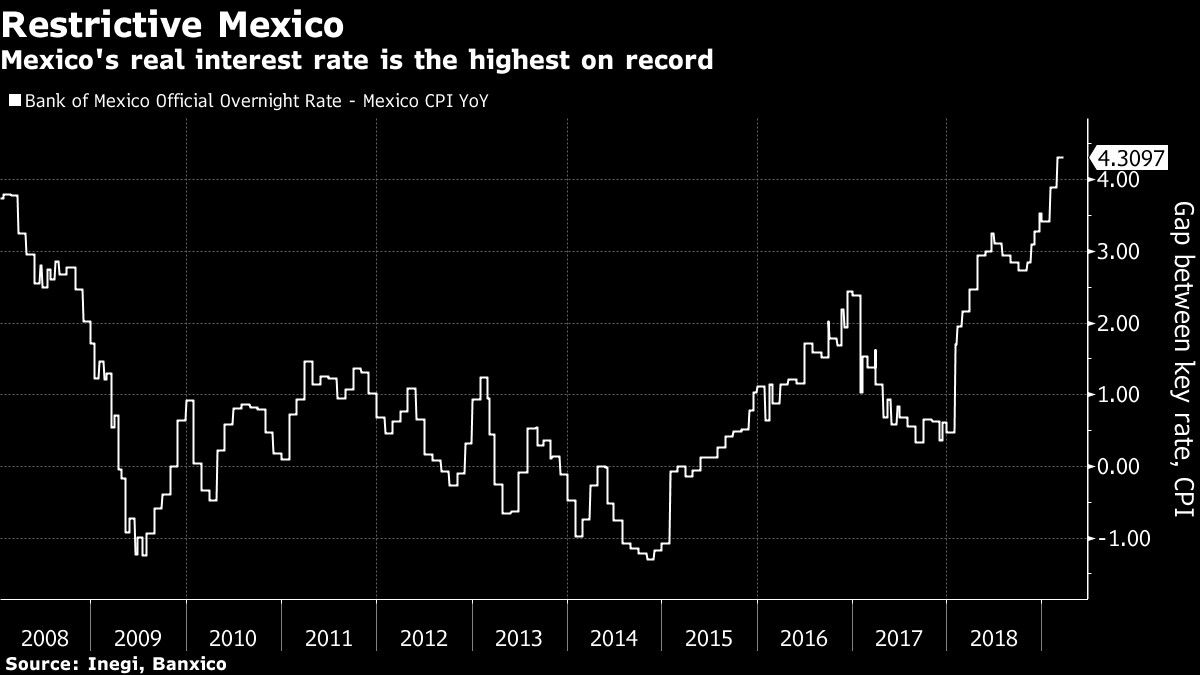

Goldman Sachs predice que la tasa de referencia disminuirá tres cuartos de punto este año. La tasa de interés real de México se encuentra entre las más altas de los mercados emergentes y actualmente se encuentra en el nivel más alto desde que la autoridad monetaria adoptara un objetivo de interés a un día en 2008.

En Brasil, mientras la economía permanece moribunda, el ente emisor correría el riesgo de hacer que el real sea menos atractivo para los inversionistas extranjeros en un momento en que los activos brasileños se ven presionados, abriendo la puerta a un debilitamiento de la moneda que pueda potenciar la inflación, planteó Alberto Ramos, economista jefe de Goldman para América Latina.

Brasil mantuvo su tasa de referencia la semana pasada, pero señaló que podría reducir los costos de endeudamiento en el futuro si el crecimiento sigue decepcionando.

El principal impedimento a la hora de implementar tasas más bajas y para la economía en general es político. El presidente ultraderechista Jair Bolsonaro enfrenta importantes obstáculos en su intento de modificar el sistema de pensiones, lo que a su juicio estimulará la inversión y el crecimiento.

"Nadie dice que no invierte en Brasil debido al alto costo del capital", afirmó Ramos. "Es la incertidumbre política".

Sin embargo, la languidez económica persistente puede permitir una mayor flexibilización en Brasil, indicó el mes pasado Alejandro Werner, director para el hemisferio occidental del Fondo Monetario Internacional.

En otras partes de la región, en Chile y Colombia se espera que la próxima decisión de los bancos centrales sea un aumento de tasa, aunque las probabilidades de que eso ocurra en el corto plazo disminuyen debido a la moderación inflacionaria.

Argentina es un caso aparte, ya que la autoridad monetaria nacional lucha por controlar la inflación que alcanzó un 48 por ciento el año pasado y el peso perdió la mitad de su valor. Lo de Venezuela es aún más extremo, puesto que su hiperinflación y colapso económico dificultan realizar comparaciones con cualquier economía de mercado.

Fallo de la Corte Suprema de EE.UU. pondría a prueba a acciones que han estado volando alto

Oracle Corp. aplazó las fechas de finalización de los centros de datos que desarrolla para OpenAI

Embargo petrolero de EE.UU. agrava la fragilidad económica y cambiaria de Venezuela