A fines de enero de 2015, justo después del brote más mortal de ébola en la historia, el entonces presidente del Banco Mundial, Jim Yong Kim, se paró frente a un grupo de estudiantes y profesores de la Universidad de Georgetown para presentar un nuevo enfoque para combatir las pandemias.

Recién llegado de la reunión anual de corredores de poder y formuladores de política en Davos, Kim describió un nuevo tipo de producto financiero, los “bonos pandémicos”, con los que esperaba persuadir a los inversionistas privados para que hincharan las arcas del Banco Mundial.

Citando al ex secretario del Tesoro de EE.UU., Lawrence Summers, Kim dijo: “Invertir en salud es lo que se debe hacer ética y moralmente, pero también es lo correcto si se puede hacer aritmética básica”.

"La controversia sobre los bonos pandémicos es parte de un debate más amplio sobre cómo los formuladores de política deberían responder a los brotes virales y quién debería pagar la factura".

Cinco años después, Summers tenía algunas palabras diferentes para Kim, aunque probablemente no escuchará al expresidente del Banco Mundial repetirlas en público. El enfoque fue “una idea tonta”, dijo Summers en un correo electrónico de febrero de 2020 a un colega de Harvard visto por Bloomberg News.

El programa, inspirado en la deuda por catástrofes que paga reclamos de seguro por desastres naturales, era demasiado complicado y, en última instancia, innecesario, sugirió, “como si yo asegurara mi tostadora”.

Tras ser anunciados por el Banco Mundial en su lanzamiento como un ejemplo innovador de una asociación público-privada, los bonos pandémicos se han convertido en objeto de intensas críticas por no desviar dinero lo suficientemente rápido como para luchar contra las oleadas mortales de ébola y covid-19.

Académicos desde Harvard hasta London School of Economics han criticado al programa por ser ineficaz y costoso, y el Banco Mundial ha confirmado que no emitirá una segunda ronda de deuda.

Ex presidente del Banco Mundial: “Invertir en salud es lo que se debe hacer ética y moralmente"

A medida que los devastadores costos humanos y económicos del covid-19 continúan aumentando, la controversia sobre los bonos pandémicos es parte de un debate más amplio sobre cómo los formuladores de política deberían responder a los brotes virales y quién debería pagar la factura.

Los críticos más duros del experimento del Banco Mundial han cuestionado si es apropiado vincular la responsabilidad de la salud pública con la inversión privada. Otros no llegan a rechazar la premisa al por mayor, sino que piden más innovación y perseverancia.

Kim ordenó a su personal estudiar nuevas formas de recaudar fondos que podrían usarse para combatir las pandemias en el momento más temprano posible.

“No podemos abandonar el concepto porque el primer esfuerzo fracasó”, asegura Stephen Morrison, director del Centro de Políticas de Salud Global del Centro de Estudios Estratégicos e Internacionales, un grupo de expertos con sede en Washington DC. “Necesitamos volver a este problema con nuevas ideas sobre cómo hacerlo mejor”.

Jim Yong Kim

A diferencia de los presidentes anteriores del Banco Mundial, Kim no provenía del mundo de la política o las finanzas. Con doctorados en medicina y antropología de Harvard, su labor académica y su práctica temprana se centró en intervenciones de salud comunitaria en el mundo en desarrollo; cuando recibió la beca MacArthur en 2003, la fundación citó su trabajo en la lucha contra la tuberculosis resistente a los medicamentos en las cárceles rusas y los guetos peruanos.

También era reconocido como crítico del Banco Mundial; en un momento coeditó un libro que pedía el cierre de la institución, con su extensa infraestructura de desarrollo internacional posterior a la Segunda Guerra Mundial.

Al tomar las riendas, Kim controló alrededor de US$59.000 millones en préstamos anuales, lo que llevó a Forbes a nombrar al médico como una de las personas más poderosas del mundo.

Kim no provenía del mundo de la política o las finanzas. Con doctorados en medicina y antropología de Harvard, su labor académica y su práctica temprana se centró en intervenciones de salud comunitaria en el mundo en desarrollo.

Aturdido por la gravedad del brote de ébola que eventualmente mataría a más de 11.000 personas, según la Organización Mundial de la Salud, Kim ordenó a su personal estudiar nuevas formas de recaudar fondos que podrían usarse para combatir las pandemias en el momento más temprano posible.

Las organizaciones internacionales de ayuda y los gobiernos no habían respondido lo suficientemente rápido al ébola, solo reconociendo su gravedad una vez que llegó a Estados Unidos y Europa. La ayuda había llegado demasiado tarde.

“Las fuentes públicas de financiamiento, ya sea de los tesoros públicos y/o socios de desarrollo, no eran fuentes confiables de contingencia o aumento de financiamiento” para desastres inminentes como la creciente amenaza de una pandemia, escribió Kim en un correo electrónico en respuesta a preguntas.

Bonos pandémicos

El personal del Banco Mundial tuvo la idea de algo similar a la deuda por catástrofes, que durante décadas ha ayudado a las aseguradoras a recaudar fondos para cubrir pagos asociados con huracanes y terremotos.

Con la ayuda de dos de las compañías de reaseguramientos más grandes del mundo, Swiss Re y Munich Re, el banco comenzó un proceso de varios años para diseñar y comercializar lo que algunos esperaban se convirtiera en una nueva clase de activos.

Así es como funcionaban los bonos pandémicos. El Banco Mundial vendería US$320 millones en deuda a los inversionistas. En caso de una pandemia, esa deuda se cancelaría y el capital iría al banco para ser distribuido a los países necesitados.

"Pero los bonos pandémicos no fueron diseñados para incumplir a la primera señal de una pandemia".

Las primas eran jugosas: la porción más segura de la oferta pagaba 6,9% sobre la tasa de referencia Libor, similar a los rendimientos que generalmente se encuentran en los bonos corporativos calificados como basura y mucho más que el 2,2% disponible en la deuda del gobierno de EE.UU. a 10 años en ese momento.

Para el segundo tramo, que tenía desencadenantes más flexibles para una cancelación, las primas fueron de un enorme 11,5%.

Al mismo tiempo, el Banco Mundial solicitó alrededor de US$205 millones en donaciones de Alemania, Japón y Australia. Parte de ese dinero se destinó a pagar intereses sobre los bonos, y otra parte financió US$105 millones en ‘swaps’ alcanzados con las dos reaseguradoras, pólizas de seguro que también pagarían en caso de una pandemia.

Algunas de las donaciones se reservaron en una “ventana de efectivo” que podría ser aprovechada por un comité directivo para combatir brotes que no cumplieran con criterios estrictos incorporados en los bonos y los swaps.

Fondo de Financiamiento de Emergencia para Pandemias

La esperanza era que los millones adicionales del “Fondo de Financiamiento de Emergencia para Pandemias”, o PEF, por sus siglas en inglés, pudieran desembolsarse rápidamente antes de que un brote se descontrolara, como acumular agua para sofocar un incendio en la cocina antes de que toda la casa se consumiera en llamas.

“Ahora, cuando ocurre el ébola, con el primer caso, tenemos un montón de efectivo que saldrá para tratar de detenerlo”, dijo Kim en un discurso de apertura de 2017 a la Asociación de Antropología, ante los aplausos de la audiencia.

"Tuvimos que pensar cómo debería funcionar este instrumento, qué tipo de enfermedades debería abordarse”

Pero los bonos pandémicos no fueron diseñados para incumplir a la primera señal de una pandemia. El prospecto de la deuda de 386 páginas cubría brotes, incluidos el ébola, la gripe y los coronavirus, y especificaba condiciones muy específicas para la amortización, un esfuerzo para automatizar el proceso típicamente político de distribución de fondos.

La lista de factores desencadenantes era larga y compleja, equilibrando los deseos de los inversionistas de una larga corriente de pagos con la necesidad del Banco Mundial de desembolsar el dinero a los países que lo necesitan. “Tuvimos que pensar cómo debería funcionar este instrumento, qué tipo de enfermedades debería abordarse”, asegura Ivo Menzinger, quien lidera el grupo responsable de las soluciones del sector público en Swiss Re.

En el caso de una pandemia de gripe, se debe confirmar al menos 5.000 infecciones dentro de un período de 42 días. Pero en el caso del ébola, se debía registrar al menos 20 muertes en uno de dos países dentro de un plazo establecido, una especificidad que llevó a los inversionistas a hacer preguntas morbosas sobre si los cuerpos transportados a través de la frontera desencadenarían el pago.

“Si el PEF hubiera existido en 2014, miles de vidas podrían haberse salvado”

Las víctimas también tenían que crecer a un ritmo determinado por la fórmula matemática. Solo entonces, AIR Worldwide Corp., con sede en Boston, el tercer árbitro designado de los bonos, declararía un evento desencadenante, liberando efectivo de los inversionistas para los esfuerzos de ayuda.

Tanto para los expertos en salud pública como para los inversionistas, los bonos eran un compromiso complicado. “Todo el informe era muy complejo, con todas esas definiciones de datos, qué es un evento, etc.”, asegura Dirk Schmelzer, de Plenum Investments AG, que compró algunos de los bonos. “La idea era clara, pero hay que tener en cuenta que los inversionistas analizan los reclamos de propiedad, etc., nunca han analizado cómo responde la OMS a los brotes de pandemia, cómo obtener los datos sobre esto; todo era nuevo”.

En cualquier caso, los inversionistas estaban interesados. Cuando los bonos se vendieron finalmente en 2017, la demanda abrumó la oferta disponible. Un video brillante promocionaba el producto, declarando que “si el PEF hubiera existido en 2014, miles de vidas podrían haberse salvado”. Los comunicados de prensa y las presentaciones del Banco Mundial defendían los bonos como una demostración de “la evolución de los mercados de capitales como una fuerza para el bien”.

Antecedentes

Pero cuando el ébola regresó en 2018 para devastar África Occidental nuevamente, los bonos no se desencadenaron. El virus mató a casi 2.300 personas en la República Democrática del Congo, pero bajo los criterios del prospecto, no se propagó lo suficientemente rápido como para calificar como una pandemia.

En un esfuerzo por evitar la lucha política por los fondos de los donantes, los bonos pandémicos se basaron en desencadenantes mecánicos que no se activaron. Así que los inversionistas seguían cobrando intereses y retenían su capital. Mientras tanto, el Banco Mundial asignó US$61 millones de la “ventana de efectivo” del PEF, la porción discrecional de dinero financiado por contribuciones de donantes, para ayudar a combatir los brotes.

"Ahora planea gastar US$160.000 millones durante un período de 15 meses para luchar contra el covid-19"

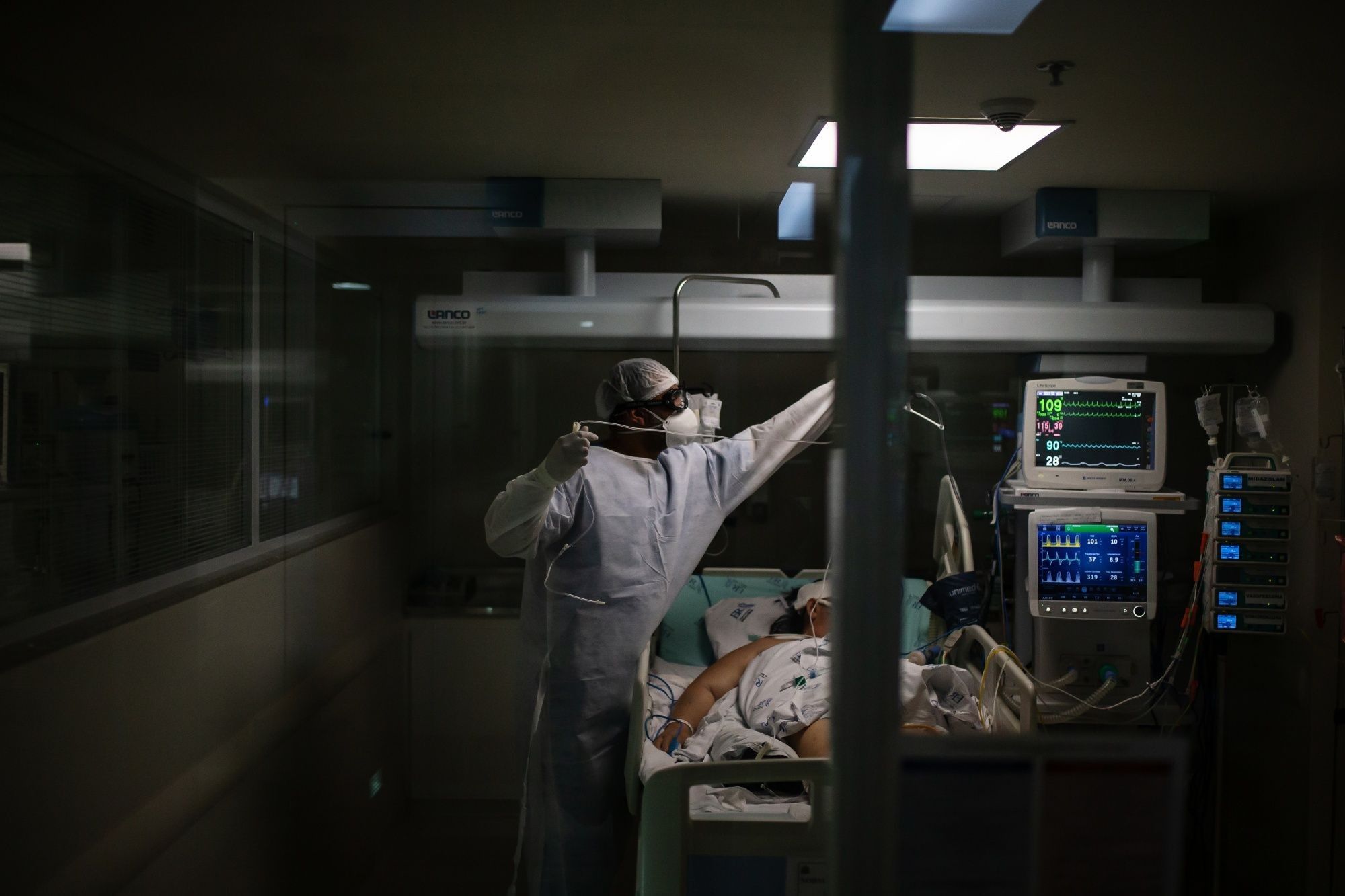

Incluso cuando el covid-19 comenzó a arrasar el mundo a principios de este año, no estaba claro si los bonos se cancelarían. El coronavirus había matado a casi 150.000 personas en docenas de países antes de que las tasas de víctimas se alinearan con el requisito de “crecimiento exponencial” establecido en el prospecto de los bonos.

El 16 de abril, más de cinco semanas después de que la OMS declarara una pandemia mundial, AIR Worldwide emitió un informe confirmando que se habían cumplido las condiciones para una cancelación, desviando US$132,5 millones al Banco Mundial para su desembolso. Otros US$63,3 millones provinieron de los swaps con Munich Re y Swiss Re.

“Los factores desencadenantes tenían que llegar tarde y debían ser complicados y complejos para reducir la probabilidad de que se activara el financiamiento”, explica Olga Jonas, una crítica de los bonos que trabajó durante más de tres décadas en el Banco Mundial, incluso como economista especializada en pandemias.

La esperanza era que los millones adicionales del “Fondo de Financiamiento de Emergencia para Pandemias”, o PEF, por sus siglas en inglés, pudieran desembolsarse rápidamente antes de que un brote se descontrolara.

Señala que el Banco Mundial ya tenía miles de millones en fondos de emergencia discrecionales a través de la Asociación Internacional de Desarrollo; no necesitaba pagar altos intereses a los inversionistas para tener dinero a su disposición.

En última instancia, los inversionistas ganaron un total de US$96 millones en pagos de tasas de interés de la deuda pandémica antes de que se amortizaran los bonos y se asignaran US$195,84 millones en el Banco Mundial.

Ahora planea gastar US$160.000 millones durante un período de 15 meses para luchar contra el covid-19, una cantidad que es más de 800 veces el tamaño del pago máximo de coronavirus del PEF.

Gunther Kraut, jefe de soluciones de riesgo de epidemia en Munich Re, argumenta que las primas de riesgo eran razonables para un nuevo producto financiero: “Es fácil criticar cuando se paga una alta cantidad de prima a los inversionistas, pero no olviden que la prima pagada es un factor de riesgo”, dice. “Teníamos una visión más amplia que simplemente hacer la transacción del PEF”.

Los bonos pandémicos son un “presagio del futuro financiamiento de la salud global”

A mediados de septiembre era el final de la temporada de navegación de verano de los antiguos romanos, cuando “tormentas feroces” sacudían el mar oscuro del Mediterráneo, según el escritor Vegetius del siglo IV.

Era en este momento que el interés pagado por los préstamos marítimos, una de las primeras formas de seguro, aumentaría a medida que los primeros prestamistas buscaban equilibrar las expectativas de un clima más peligroso con las posibles ganancias del comercio.

Las aseguradoras siempre han sopesado el riesgo y la recompensa. En el mejor de los casos, la industria puede proporcionar un valioso respaldo para pérdidas catastróficas y ser un poderoso ejecutor de los estándares de seguridad.

Los prestamistas a un barco comercial griego aumentarían su tasa de interés del 22,5% al 30%, por ejemplo, si el barco regresara después de mediados de septiembre y se consideraba seguro para navegar.

Los desastres de salud pública globales pueden tener implicaciones económicas significativas

En el peor de los casos, los seguros pueden dejar a las personas y las empresas inesperadamente sin fondos o incluso crear incentivos perversos a través de sus políticas. Con poca comida y agua, un barco de esclavos británico que navegaba en el siglo XVIII arrojó a 142 africanos occidentales por la borda, sabiendo que su aseguradora pagaría la “carga” perdida a razón de 30 libras por persona (alrededor de 2.500 en el dinero de hoy), pero no obtendría nada si los esclavos murieran de hambre. El tribunal inicialmente dictaminó que los suscriptores estaban obligados a pagar; la decisión fue revocada en apelación.

A Susan Erikson, profesora de ciencias de la salud en la Universidad Simon Fraser en Vancouver, BC, le preocupa este tipo de consecuencias. Argumenta que los bonos pandémicos son un “presagio del futuro financiamiento de la salud global”, lo que permite que la responsabilidad de la provisión de salud pública pase de los gobiernos a los financieros, y establecer un ganancia para abordar el sufrimiento humano.

“¿Qué queremos hacer al respecto? Tal vez nada, tal vez algo”, escribió Erikson en su artículo. Es posible que tengamos que enfrentarnos a “vivir en mundos donde puede ser necesario traducir la obligación ética de ayudar a aquellos que sufren en dispositivos financieros que generen dinero para las personas, una tendencia en la que estamos claramente en las etapas iniciales”.

Bonos catástrofes

Incluso si el mundo se siente cómodo con los inversionistas privados desempeñando un papel tradicional de los gobiernos, el covid-19 ha expuesto un problema más práctico que pone en duda la demanda futura de bonos pandémicos: la correlación.

Los bonos de catástrofe han tenido éxito en parte porque los huracanes y los terremotos ocurren independientemente de los factores económicos que generalmente influyen en los mercados financieros, lo que permite que la deuda se comercialice como una cobertura contra la volatilidad de la cartera.

Pero resulta que los desastres de salud pública globales pueden tener implicaciones económicas significativas, y la amortización de los bonos pandémicos se sumó a las pérdidas de los inversionistas, en lugar de compensarlas.

“La mortalidad extrema, si es muy grave, puede afectar los mercados financieros,

Para vender una nueva ronda de deuda vinculada al coronavirus, el Banco Mundial probablemente tendría que aumentar los pagos de cupones o endulzar el acuerdo, lo que subraya la tensión inherente entre alentar a los inversionistas a comprar deuda y simultáneamente hacerla útil como un instrumento de financiamiento público.

“La mortalidad extrema, si es muy grave, puede afectar los mercados financieros, por lo que hay una alta correlación”, dijo Schmelzer de Plenum. “Si el Banco Mundial hubiera decidido emitir una nueva serie con una exclusión de covid-19, probablemente habríamos invertido”.

Los defensores de la deuda pandémica argumentan que la creación del Banco Mundial fue un fracaso y dicen que debería ser refinada en lugar de abandonada. Los abogados de Brown Rudnick LLP sugirieron en marzo que los inversionistas altruistas podrían eliminar por completo los desencadenantes automáticos y, en cambio, votar si los bonos pandémicos deberían cancelarse.

Andrew Baker, asociado del grupo de situaciones especiales de la firma, señala que si bien los bonos se vendieron como una forma de generar dinero para respuestas tempranas a la pandemia, podrían reactivarse como una fuente de financiamiento a más largo plazo.

Los mercados privados ya están interviniendo para proporcionar dinero que pueda usarse para compensar los impactos económicos y sociales del brote de coronavirus.

“El problema es cómo se comercializaron los bonos, que elevaron las expectativas de que ayudarían a contener un brote de inmediato”, dice. “Si la propuesta no estuviera tan centrada en contener el virus sino en proporcionar fondos para un período más largo, no habría habido este nivel de decepción”.

En las reaseguradoras, tanto Kraut de Munich Re como su homólogo de Swiss Re, Menzinger, dicen que el PEF ha impulsado el mercado de futuros bonos pandémicos, inspirando la creación de modelos de riesgo que pueden usarse nuevamente.

“Esta fue la primera vez, y la primera siempre viene con el aprendizaje y nunca es perfecta. Pero la idea fundamental de un instrumento de prefinanciación basado en normas sigue vigente”, asegura Menzinger. “Independientemente de lo que construya, la segunda vez será mejor”.

"Las respuestas rápidas para detener los brotes de enfermedades son realmente algo para lo que los gobiernos existen"

Los mercados privados ya están interviniendo para proporcionar dinero que pueda usarse para compensar los impactos económicos y sociales del brote de coronavirus. La deuda vinculada a la pandemia se está convirtiendo rápidamente en un elemento básico del mercado en auge para las inversiones ambientales, sociales y de gobierno corporativo (ESG, por sus siglas en inglés).

Tales notas son más parecidas a los bonos corporativos tradicionales que la deuda pandémica del Banco Mundial, y sus ventas han ayudado a llevar la emisión total de ESG a un récord en el tercer trimestre. Las compañías chinas también han estado anunciando “bonos antiepidémicos”, aunque una investigación de Bloomberg encontró que la mayor parte del dinero recaudado se utilizó para renovar la deuda pendiente.

Programa de reaseguramiento pandémico

Pero la magnitud de la pandemia y sus efectos pueden generar una mayor aceptación del papel del gobierno en el respaldo de las crisis económicas y sociales. En Estados Unidos, la congresista Maxine Waters ha pedido un programa de reaseguramiento pandémico que se asemeje a la Ley de Seguro de Riesgo de Terrorismo implementada después de los ataques de 2001 al World Trade Center.

El proyecto de ley limitaría las pérdidas para las aseguradoras privadas que brindan cobertura de interrupción de negocios por pandemias, y el gobierno federal pagaría hasta US$750.000 millones en reclamos anuales.

“Los seguros son más caros que los préstamos. Si un gobierno puede pedir prestado, primero debería pedir prestado, no debería comprar un seguro”, dice Jonas, ahora miembro sénior del Instituto de Salud Global de Harvard. “Las respuestas rápidas para detener los brotes de enfermedades son realmente algo para lo que los gobiernos existen. Imaginar que hay algo ‘innovador’ que funcionará es simplemente irresponsable”.

El Banco Mundial rechazó múltiples solicitudes de comentarios. Summers confirmó el contenido de su correo electrónico a Bloomberg, y agregó que las cantidades de dinero involucradas en el programa eran demasiado pequeñas en relación con las enormes apuestas de salud pública y económicas involucradas.

“Los problemas planteados por el covid-19 son profundos y requieren un replanteamiento profundo de nuestra infraestructura de respuesta a pandemias”

Estimó en octubre que el virus podría terminar costando US$16 billones solo en EE.UU., o cuatro veces el costo de la Gran Recesión provocada por la crisis financiera de 2008. Kim dijo: “El ‘fracaso’ percibido del PEF debe ser estudiado. Podríamos decir que el dinero no era suficiente, pero era lo máximo que podíamos recaudar en ese momento”.

Kim renunció inesperadamente al Banco Mundial en enero de 2019 para unirse a Global Infrastructure Partners, una firma de capital privado que invierte en infraestructura, incluso a través de asociaciones público-privadas.

Mientras tanto, el Banco Mundial anunció discretamente que no emitiría una segunda ronda de deuda. A diferencia del lanzamiento de los bonos pandémicos, la noticia llegó con poca fanfarria; era solo una línea agregada a su sitio web.

“Los problemas planteados por el covid-19 son profundos y requieren un replanteamiento profundo de nuestra infraestructura de respuesta a pandemias”, dijo Kim. “Si podemos decir que el PEF se equivocó, no sería la única institución o instrumento”.