Los inversionistas están aumentando las apuestas de que los principales bancos centrales del mundo subirán las tasas de interés antes de lo previsto, y más rápido de lo que les gustaría.

Según un índice de Bloomberg, los bonos mundiales se dirigen a su peor año desde 2005, y los operadores prevén que se avecinan aumentos de tasas en todas las economías desarrolladas.

Esto se debe a que creen que los banqueros centrales, que han recomendado tener paciencia desde la llegada del COVID-19, han comenzado a cambiar de rumbo. Los responsables políticos ahora parecen más preocupados de que la inflación pandémica se mantenga, y más dispuestos a aumentar los costos de endeudamiento para erradicarla.

Las expectativas inflacionarias de Estados Unidos suben a su máximo en 15 años

En ninguna parte el giro ha sido más brusco que en el Banco de Inglaterra, donde tres palabras del gobernador Andrew Bailey el fin de semana pasado —“tendremos que actuar”— fueron suficientes para impulsar la última fase de las apuestas a un endurecimiento. Hace apenas unas semanas, Bailey decía que los “duros golpes” para la economía aún estaban por llegar.

Los mercados ahora prevén un alza por parte del Banco de Inglaterra para el próximo mes, y consideran que el abandono del dinero barato también se está acelerando en otros países.

¿Una Fed más restrictiva?

Los inversionistas prevén que la Reserva Federal subirá las tasas de interés en medio punto porcentual hacia fines de 2022, y esperan que algunos países de economías desarrolladas hayan realizado varias alzas para entonces.

Esta no es la perspectiva que los banqueros centrales han proyectado en general en los últimos 18 meses. En cambio, han argumentado que la inflación pandémica disminuirá pronto, y que las tasas de interés deberían mantenerse bajas para ayudar a la recuperación del crecimiento y la contratación, un argumento que también han esgrimido algunos inversionistas.

Tesoro de EE.UU. prevé recortar ventas trimestrales de bonos en noviembre

“Si la Fed subiera demasiado rápido”, entonces “podrían darse cuenta de repente que la demanda mundial se desvaneció y entonces el crecimiento interno se desaceleraría en consecuencia”, dijo Peter Chatwell, director de estrategia multiactivo de Mizuho International Plc. “Diríamos que un alza de la Fed en el cuarto trimestre de 2022 sería prematura”.

Pero la retórica de los responsables de la formulación de la política monetaria ha cambiado porque cada vez hay más indicadores clave —desde los del mercados del petróleo y las condiciones del transporte marítimo hasta las encuestas de consumo y empleo— que sugieren que persistirán las presiones sobre los precios.

Con la inflación por encima del objetivo en casi todas partes, esa es una perspectiva que incluso los bancos centrales más “dovish” de hoy indican que no van a ignorar.

‘Más agresivo’

“Los próximos meses son críticos para evaluar si las altas cifras de inflación que hemos visto son transitorias”, dijo el martes el gobernador de la Fed Christopher Waller. “Si las cifras mensuales de inflación siguen siendo altas durante lo que queda de este año, podría estar justificada para 2022 una respuesta política más agresiva que una simple reducción de las compras de activos”.

Las apuestas actuales para la primera alza de la Fed se centran en julio o septiembre del próximo año, y algunos piensan que podría llegar incluso antes. El mes pasado, los funcionarios estaban divididos en partes iguales sobre si deberían actuar el próximo año o esperar hasta 2023. En marzo, un alza no se esperaba hasta 2024.

¿Dólar o bonos?: Opciones para invertir en los próximos meses

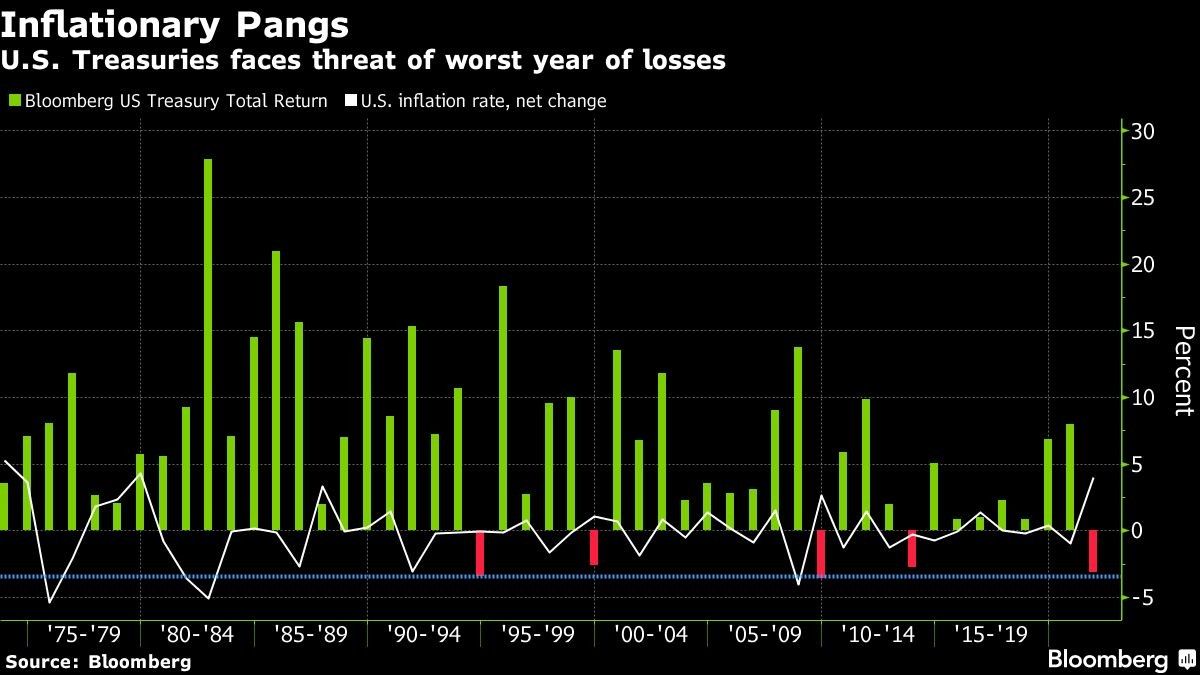

Los bonos del Tesoro están siendo arrastrados por la venta masiva, con una pérdida del 3,3% este año hasta el 21 de octubre, según un índice de Bloomberg. Esto no está muy lejos del descenso anual récord del 3,6% de 2009. El rendimiento de los bonos del Tesoro a 10 años ha subido más de medio punto porcentual desde principios de agosto, hasta casi el 1,7%. Un indicador del mercado de bonos sobre las expectativas de inflación a 5 años superó el viernes el 3% por primera vez en la historia.“La Fed parece estar preparándose para la posibilidad de algún tipo de subida de tasas, o de mantener esa opción abierta, durante la segunda mitad del próximo año”, afirma Subadra Rajappa, responsable de la estrategia de tasas en Estados Unidos de Société Générale . Eso “podría ser suficiente para calmar algunos de los temores en el mercado de que la Fed no tenga control sobre la inflación”.

¿También Europa?

Incluso en la eurozona, donde no se ha visto un alza de tasas de interés en más de una década, podría haber una el próximo año, especulan ahora los inversionistas. Solo prevén un pequeño ajuste, que mantendría la tasa de referencia de la facilidad de depósito del Banco Central Europeo muy por debajo de cero. El gobernador del Banco de Francia, Francois Villeroy de Galhau, advirtió a los mercados que no esperaran ni siquiera eso. “No hay ninguna razón para que el BCE suba sus tasas de interés el próximo año”, dijo el martes, porque la inflación probablemente volverá a estar por debajo del objetivo del 2% a fines de 2022.Más o menos unos meses y algunos puntos básicos, así es como muchos banqueros centrales de las economías avanzadas siguen viendo las cosas.

Suponen que la inflación disminuirá a medida que el lado de la oferta de las economías vuelva a la normalidad, e incluso entonces debería permitirse que se mantenga por encima de las previsiones para que las economías y los mercados laborales se recuperen. También es posible que esperen que, al hablar con dureza, las expectativas de inflación retrocedan sin necesidad de alzas.

España busca recaudar 5.000 millones de euros con el debut de un bono verde

‘Me preocupa’

Muchos inversionistas dicen que este enfoque subestima los riesgos. “Me preocupa —y cada vez más gente en los mercados también parece hacerlo— que pueda haber una sorpresa en el lado sostenido de la inflación”, dice Jack Malvey, un veterano del mercado de bonos y antiguo estratega jefe global de renta fija de Lehman Brothers Holdings Inc, que ahora es consejero del Center for Financial Stability.

Además, con las tasas en cero o cercanas a cero en todo el mundo desarrollado, los inversores no tienen muchas opciones para apostar en la dirección opuesta, lo que hace que la apuesta por alzas de tasas sea difícil de resistir.

Aun así, la mayoría de los inversionistas no están presionando demasiado a los bancos centrales, al menos no todavía.