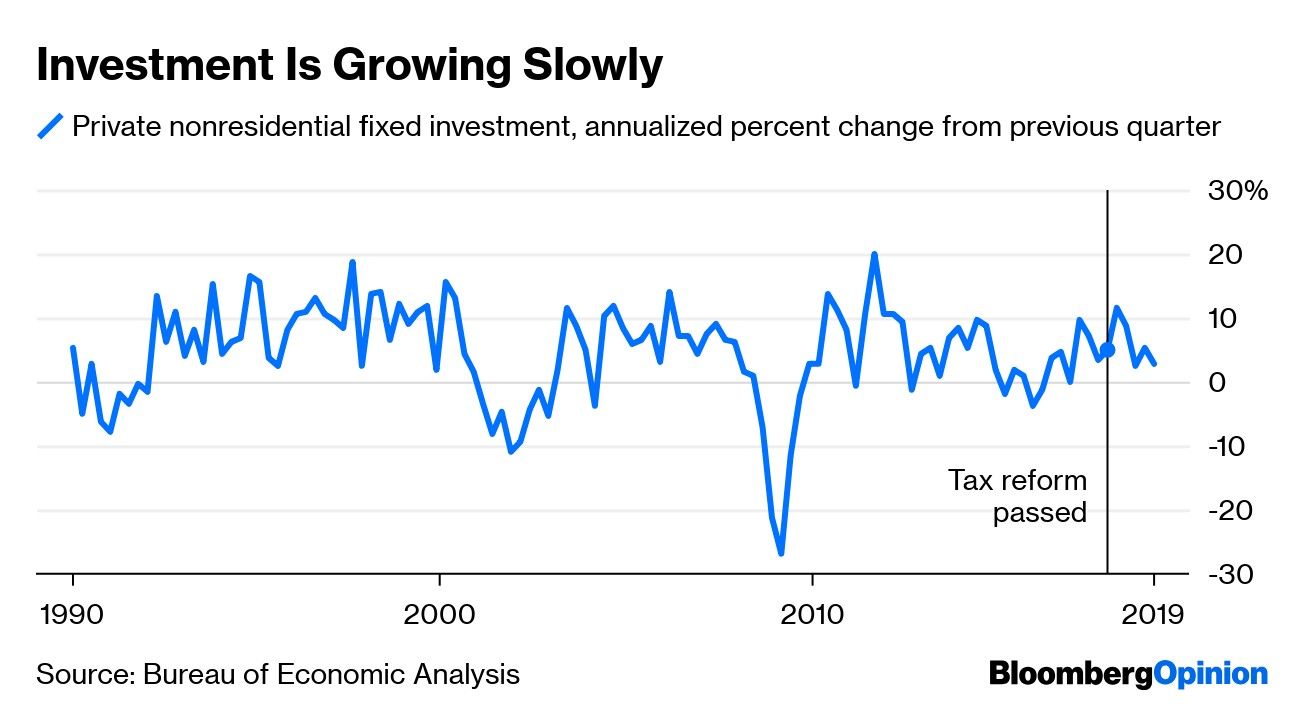

¿Recuerda los grandes recortes tributarios a las empresas estadounidenses de 2017? ¿Se pregunta si han surtido efecto? La respuesta es no, a juzgar por los datos más recientes del gobierno sobre la economía del país.

Cuando el presidente Donald Trump promulgó la reducción en diciembre de 2017, se habló mucho sobre la forma en que la medida afectaría a los empleos y los salarios, pero la verdadera prueba de su efectividad es si incentiva a las empresas a invertir más en cosas como fábricas, equipamiento e innovación. Tal inversión potenciaría el crecimiento de inmediato e incrementaría la capacidad productiva del país en el largo plazo.

Trump pone en pánico los mercados financieros

¿Entonces qué pasa? La medición relevante, inversión fija no residencial privada, se aceleró un poco en el primer semestre de 2018, pero desde entonces ha perdido fuerza de manera significativa. En los primeros tres meses de 2019 anotó un alza anualizada de 2,7 por ciento, muy por debajo del promedio de 5,3 por ciento de la expansión actual.

Peor aún, el exiguo crecimiento viene de un nivel bajo. Considere el monto por el cual el gasto de capital excede la depreciación, es decir, compensa por el envejecimiento de previas inversiones y de verdad añade a la base de capital del país. En el primer trimestre de 2019, esta inversión neta sumó US$1,6 billones, o 7,6 por ciento del producto interno bruto, una cifra más alta que en los últimos años, pero todavía baja comparada con otras expansiones económicas.

Panel de OMC investigará aranceles de Trump al acero y aluminio

Es posible que el nivel no refleje el potencial de la inversión. Tal vez las empresas invierten en proyectos de nueva economía que, al igual que Twitter o WhatsApp, no son tan de uso intensivo de capital como, digamos, una fábrica de tractores. O quizás las tecnologías avanzadas les permitirán sacar más provecho.

A menos que se produzca tal cambio de paradigma, no obstante, el panorama de inversión no es alentador. El Gobierno Federal deberá pedir prestado US$1 billón adicional hasta 2027 para pagar por la baja impositiva. Hasta ahora, es difícil ver lo que el país recibe a cambio.

*Esta columna no necesariamente refleja la opinión de la junta editorial o de Bloomberg LP y sus dueños.