Moody’s Investors Service ha rebajado la calificación crediticia de Anheuser-Busch InBev NV al escalón más bajo dentro del grado de inversión y advirtió que la cervecera está teniendo dificultades para reducir su carga de deuda de US$100.000 millones.

Moody’s rebajó la calificación de deuda senior sin garantía de AB InBev desde A3 a Baa1, colocando al mayor fabricante de cerveza del mundo a tres pasos del grado basura, dijo la agencia de calificación en un comunicado el lunes. Los préstamos de la cervecera seguirán siendo altos en relación con su flujo de efectivo durante los próximos años, incluso después de que decidiera recortar los dividendos para accionistas a la mitad.

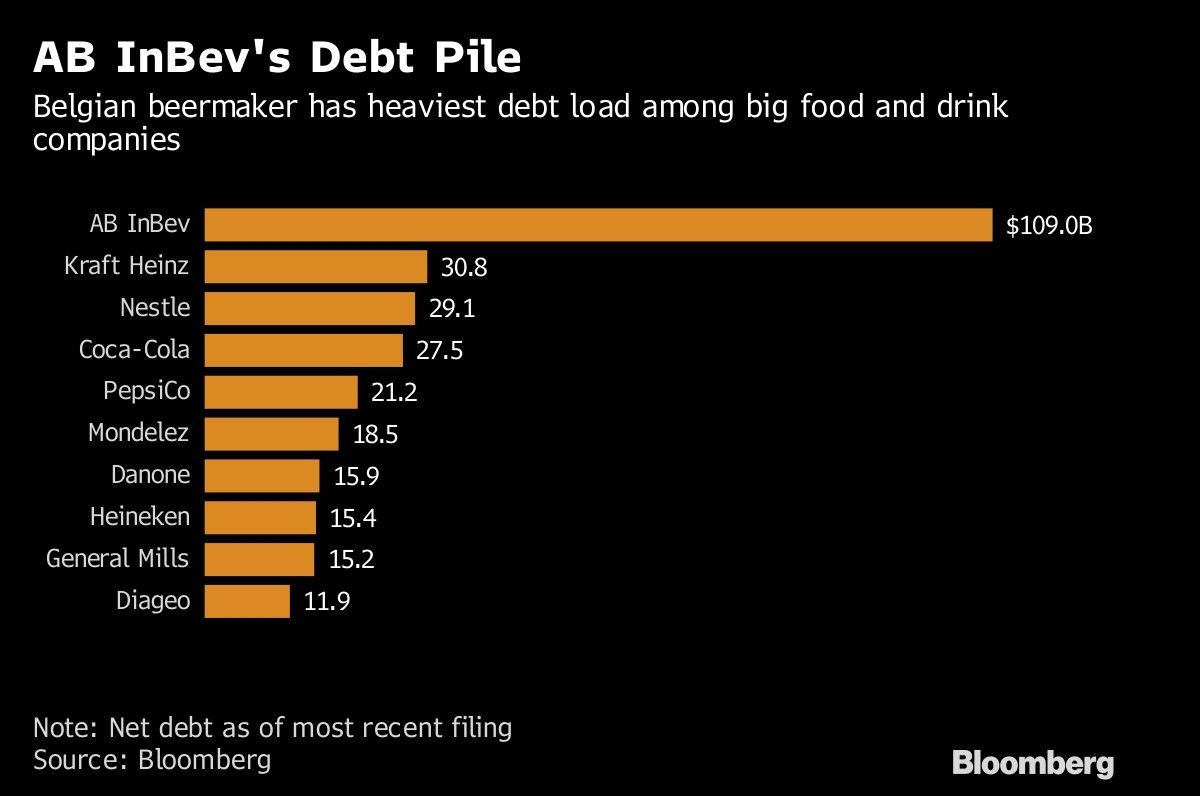

La caída de las monedas de los mercados emergentes ha mermado las ganancias del gigante cervecero, lo que hace que la deuda de la compañía sea cinco veces mayor que los ingresos antes de intereses, impuestos, amortización y depreciación, dijo Moody’s. AB InBev, con sede en Lovaina, Bélgica, tiene la mayor carga de deuda del sector mundial de alimentos y bebidas.

"El desapalancamiento está detrás de las expectativas originales debido en gran parte a las fluctuaciones de las monedas extranjeras y al bajo rendimiento de ciertas economías emergentes", dijeron los analistas de Moody’s, dirigidos por Linda Montag, en el comunicado.

Los pasivos de AB InBev se dispararon tras la adquisición 2016 de SABMiller. Moody’s espera que la compañía reduzca su apalancamiento a aproximadamente cuatro veces el Ebitda en los próximos dos años. Si el fabricante de la cerveza Hoegaarden no logra reducir esa ratio a 4,5 o menos para finales de 2020, Moody’s dijo que podría bajar la calificación crediticia aún más.

Los analistas de Barclays Plc dijeron en octubre que la compañía tendría que suspender completamente su dividendo para reducir su deuda a cuatro veces el Ebitda.

Los inversores de crédito desconfían cada vez más de la compañía ya que su posición financiera se ha deteriorado. La prima frente a la deuda de referencia cobrada para mantener su bono en dólares al 3,65 por ciento y vencimiento en febrero de 2026 se ha disparado desde un mínimo de seis meses de 98 puntos básicos el 26 de julio a 163 puntos básicos.

Standard & Poor’s tiene una calificación A- para la deuda a largo plazo de AB InBev, que lleva en revisión para una posible rebaja desde marzo de 2017.

Autoridad del Canal de Panamá se prepara para enfrentar impactos de “El Niño”

Libro Beige de la Fed detecta mayores presiones inflacionarias por la guerra en Medio Oriente

El banco que quedó afuera de la OPI de SpaceX encuentra una oportunidad en las apuestas contra Musk