El negocio de los préstamos del día de pago perdía fuerza. Los reguladores estaban al acecho, los escaparates de tiendas desaparecían y los inversores huían en masa de las mayores empresas del sector.

Y, sin embargo, hoy, solo unos años más tarde, muchos de los mismos prestamistas de alto riesgo que se especializaron en ese tipo de deuda promocionan un tipo de crédito casi igual de oneroso.

Se llama préstamo a plazos online, una forma de deuda con vencimientos mucho más largos pero a menudo con el mismo tipo de tasas de interés asfixiantes de tres dígitos. Si los préstamos de día de pago están orientados a los pobres del país, el préstamo a plazos está dirigido a todos los estadounidenses de clase trabajadora cuyos salarios se han estancado y que acumulaban facturas sin pagar en los años posteriores a la Gran Recesión.

En solo un período de cinco años, los préstamos a plazos online han pasado de ser una oferta relativamente especializada a un sector muy demandado. Los prestatarios de alto riesgo ahora deben colectivamente alrededor de US$50.000 millones en productos a plazos, según la firma de informes de crédito TransUnion. En el proceso, están ayudando a transformar la forma en que una gran parte del país accede a la deuda. Y lo han hecho sin atraer el tipo de críticas públicas y de los reguladores que acosaban los préstamos de día de pago.

“Los préstamos a plazos son una fuente de ingresos para los acreedores, pero con un coste devastador para los prestatarios”, dijo Margot Saunders, asesora principal del National Consumer Law Center, un grupo de defensa del consumidor sin fines de lucro.

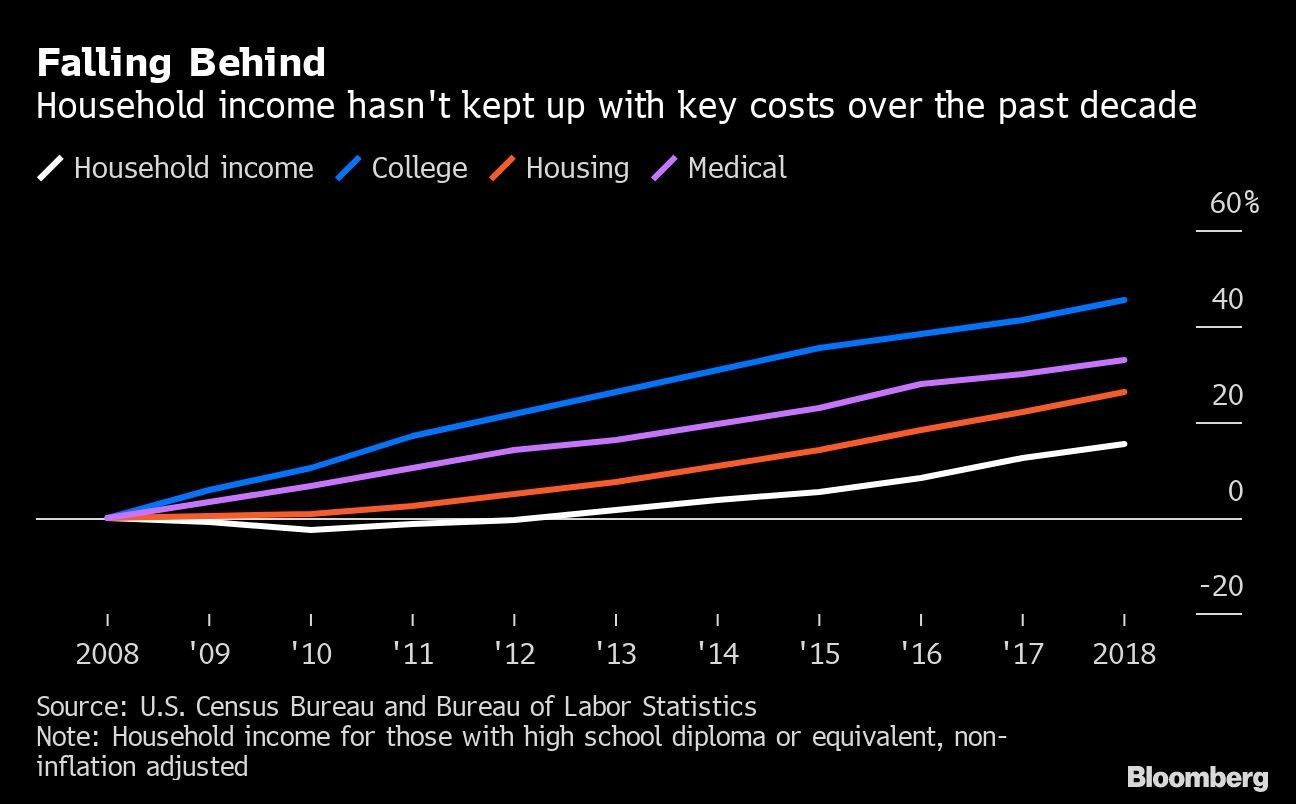

Evolución de la deuda de alto riesgo

Para muchas familias que se enfrentan al aumento de los gastos y salarios estancados, es un coste que están cada vez más dispuestos a soportar.

En el período de diez años hasta 2018, el ingreso medio de los hogares para aquellos con un diploma de escuela secundaria aumentó un 15%, a aproximadamente US$46.000, según los últimos datos disponibles de la Oficina del Censo de Estados Unidos.

No solo es menos que el aumento del 20% registrado en una amplia canasta de bienes durante el mismo período, sino que los costos clave que juegan un papel crucial en los presupuestos de la clase media han aumentado mucho más: los precios de las viviendas subieron un 26%, la atención médica un 33%, y la universidad un desorbitado 45%.

Para mantenerse al día, los estadounidenses tuvieron que endeudarse. Y mucho. Los préstamos personales no garantizados, así como las deudas hipotecarias, de automóviles, de tarjetas de crédito y de estudiantes, han aumentado gradualmente en ese período.

Para muchos prestamistas de día de pago que se enfrentaban a restricciones regulatorias y acusaciones de préstamos abusivos, la creciente necesidad de crédito de la clase trabajadora fue una oportunidad para reinventarse.

“Vieron el futuro y pensaron: ‘anticipémonos y descubramos cómo mantenernos en el negocio’”, dijo Lisa Servon, profesora de la Universidad de Pensilvania especializada en pobreza urbana y autora de The Unbanking of America: Cómo sobrevive la nueva clase media.

Interés de tres dígitos

Entra en escena el préstamo a plazos online, dirigido en parte a un grupo en rápido crecimiento de prestatarios ‘casi preferenciales’, aquellos con crédito malo, pero no terrible, con acceso limitado a las opciones bancarias tradicionales.

Con un rango de entre US$100 a US$10.000 o más, los préstamos se hicieron tan populares que muchos proveedores de crédito alternativos pronto comenzaron a generar la mayor parte de sus ingresos provenientes de cuotas en lugar de préstamos de día de pago.

Sin embargo, el cambio tuvo una consecuencia importante para los prestatarios. Al cambiar la forma en que los clientes pagaban sus deudas, los prestamistas de alto riesgo pudieron eludir en parte los crecientes esfuerzos regulatorios destinados a evitar que las familias cayeran en trampas de deuda por tasas exorbitantes y renovaciones interminables.

Mientras que los préstamos de día de pago generalmente se devuelven en una única suma y en cuestión de semanas, los plazos de los préstamos a plazos pueden variar de 4 a 60 meses, lo que aparentemente permite a los prestatarios asumir grandes cantidades de deuda personal.

El sector, por su parte, argumenta que al igual que con los préstamos de día de pago, se necesitan tasas de interés más altas para contrarrestar el hecho de que los consumidores no preferenciales tienen más probabilidades de incumplimiento.

Entre Enova, un prestamista de deuda de alto riesgo, y Elevate Credit Inc., un prestamista online, las cancelaciones de préstamos a plazos en la primera mitad del año promediaron alrededor del 12% del total pendiente, muy por encima del 3,6% del sector de las tarjetas de crédito.

“Un crédito de alto costo, se centra en clientes que no cumplen los criterios para otros tipos de crédito, por lo que ya se encuentra en una situación difícil”, dijo John Hecht, analista de Jefferies LLC. “Las empresas tienen que ponerle precio a eso”.

Autoridad del Canal de Panamá se prepara para enfrentar impactos de “El Niño”

Libro Beige de la Fed detecta mayores presiones inflacionarias por la guerra en Medio Oriente

El banco que quedó afuera de la OPI de SpaceX encuentra una oportunidad en las apuestas contra Musk