“El efectivo es el rey” bien podría ser el mantra para los mercados emergentes este año.

Dado que el implacable aumento de los rendimientos del Tesoro de Estados Unidos está elevando los costos de endeudamiento globales, los inversionistas en bonos de países en desarrollo están examinando las reservas de efectivo de los Gobiernos en su búsqueda por elegir a los futuros ganadores. Rusia, Sudáfrica e Indonesia podrían estar entre los de mejor desempeño, ya que han acumulado cuantiosas reservas.

“Todo se reduce a flexibilidad y reservas”, dijo Francesc Balcells, director de inversiones de deuda de mercados emergentes de Fim Partners en Londres. “Uno quiere que los países tengan la flexibilidad para resistir la tormenta. Entonces, si tienen efectivo, o están muy por delante en su cartera de emisiones, o si los bancos centrales pueden proporcionar una garantía, esos son todos aspectos positivos que deben tenerse en cuenta”.

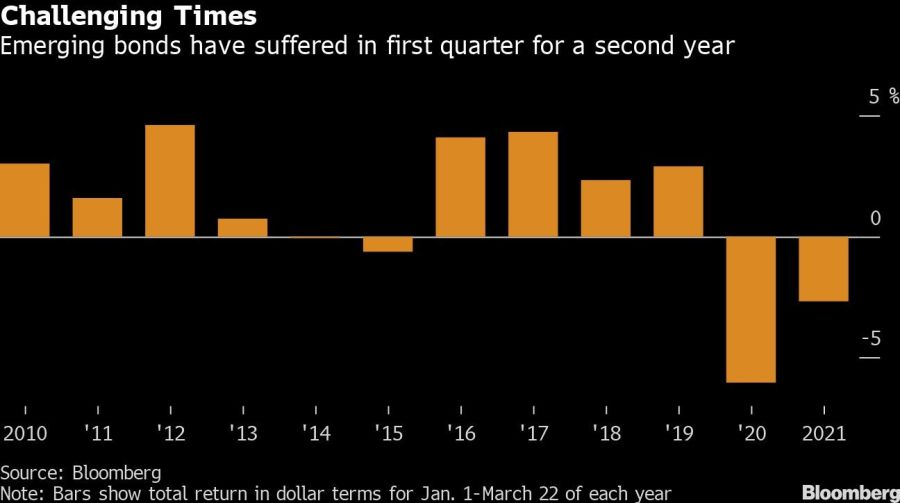

Si bien los mercados emergentes prosperaron en el segundo semestre del año pasado debido al debilitamiento del dólar y a un estímulo mundial récord, el aumento en los rendimientos estadounidenses en los últimos meses hace que el futuro parezca mucho menos favorable. Muchos países en desarrollo ahora se enfrentan a un grave dilema: necesitan financiar un mayor gasto para reactivar sus economías afectadas por la pandemia justo cuando los costos de endeudamiento comienzan a subir.

Los bonos de las naciones con una situación de financiación superior en general se han mantenido mejor durante la venta masiva de este año, según los índices de Bloomberg Barclays. La deuda sudafricana ha caído 1,5% en dólares, la rusa ha disminuido 7,1% y la de Indonesia ha retrocedido 5,2%. Índices similares para Perú y Brasil, dos países que tienen necesidades de emisión relativamente elevadas, han caído más de 8%.

Abundante efectivo

Aunque el Ministerio de Finanzas de Rusia no revela el total de efectivo disponible, el monto restante del presupuesto asignado a depósitos bancarios, préstamos presupuestarios y operaciones de recompra fue de 1,7 billones de rublos (US$22.300 millones) en marzo, casi igual al año anterior a pesar de los estragos de la pandemia.

Sudáfrica estima que su saldo de efectivo para el año fiscal que terminó en marzo aumentó 25% respecto al año anterior, a 294.600 millones de rand (US$20.000 millones). Indonesia ha dicho que podría recortar las ventas de deuda dado que a enero tenía más de US$8.000 millones en fondos no gastados.

“La reducción de las emisiones de Rusia y Sudáfrica se debe a mejores resultados fiscales, respaldados por un petróleo más fuerte en el caso de Rusia y mejores ingresos generales para Sudáfrica”, dijo Nick Eisinger, codirector de renta fija activa de mercados emergentes de Vanguard Asset Services en Londres. “Posiciones abarrotadas y demasiada emisión, o al menos más emisión de la anticipada, no son bien recompensados por el mercado en este momento”.

La situación no es tan positiva en América Latina.

Brasil y Perú se encuentran entre las economías emergentes que se espera que aumenten sus emisiones, según Mary-Therese Barton, directora de deuda de mercados emergentes de Pictet Asset Management en Londres. El virus sigue siendo una preocupación importante en Brasil, mientras que el saldo fiscal de Perú se mantiene en territorio negativo este año, dijo.

BMW prevé ventas anémicas en México por los aranceles de Trump y la debilidad del peso

La inflación de Brasil se acelera antes de la decisión sobre tasas de interés

Economistas chinos aumentan expectativas de recortes de tasas y gasto