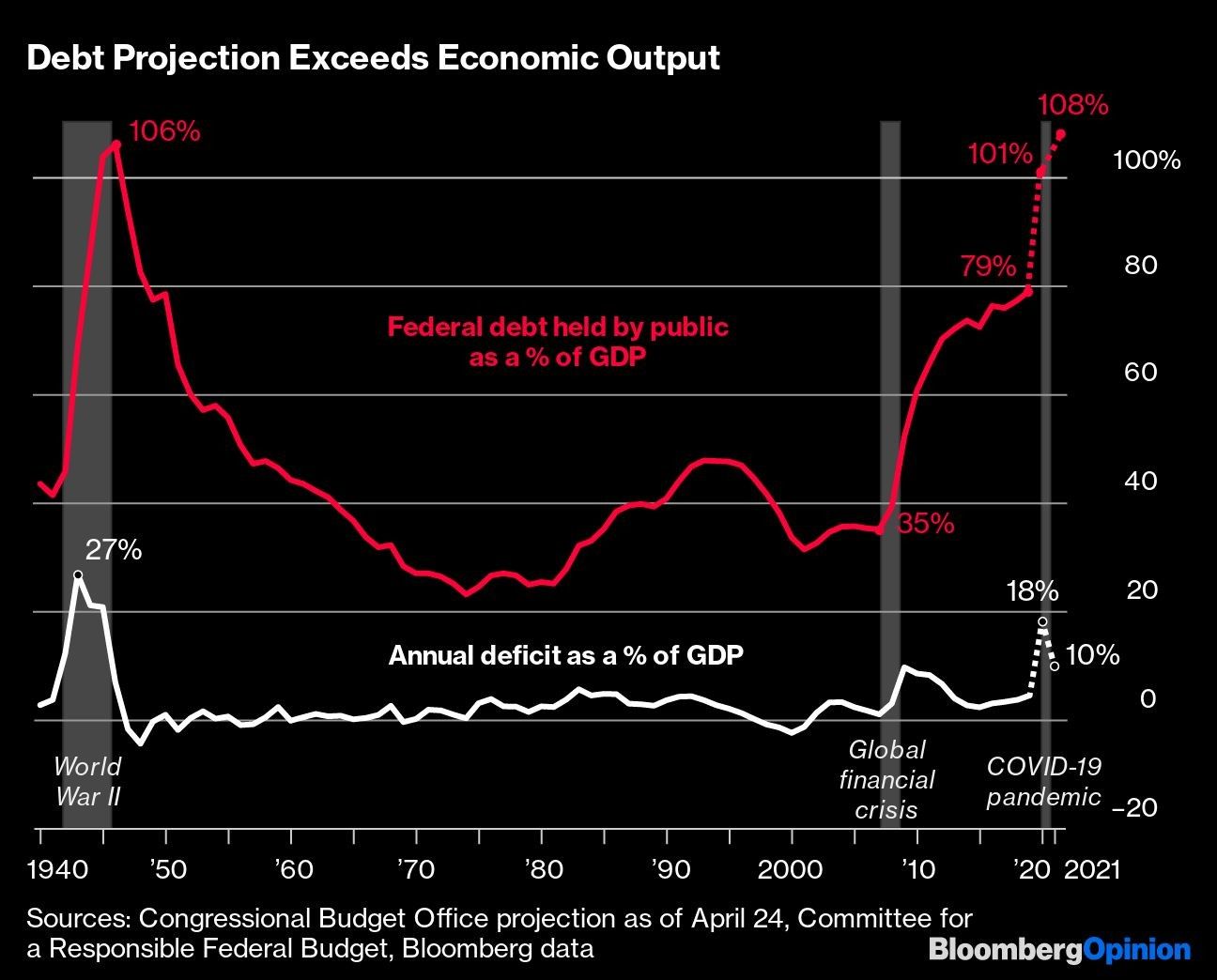

La pandemia de coronavirus y la depresión económica resultante requerirán un gran gasto gubernamental. El Gobierno está destinando recursos para detener el brote. Está sustentando a las empresas durante los cierres para que no tengan que ser reconstruidas desde cero. Está pagando las facturas de los trabajadores que han perdido sus empleos. Está rescatando a gobiernos estatales y locales cuyos ingresos fiscales están desapareciendo y no pueden financiar sus déficit presupuestarios. Y está asumiendo gran parte de la deuda del sistema financiero para garantizar que no se desencadene una crisis bancaria después de la pandemia.

Todos estos esfuerzos son necesarios. Pero si los suma todos notará que dejarán al Gobierno federal de Estados Unidos con una gran deuda:

Hasta ahora, los republicanos han estado dispuestos a apoyar grandes gastos, pero están comenzando a surgir preocupaciones. Los expertos no están muy seguros de qué pensar sobre el enorme aumento de la deuda, pero algunos están empezando a prestar atención.

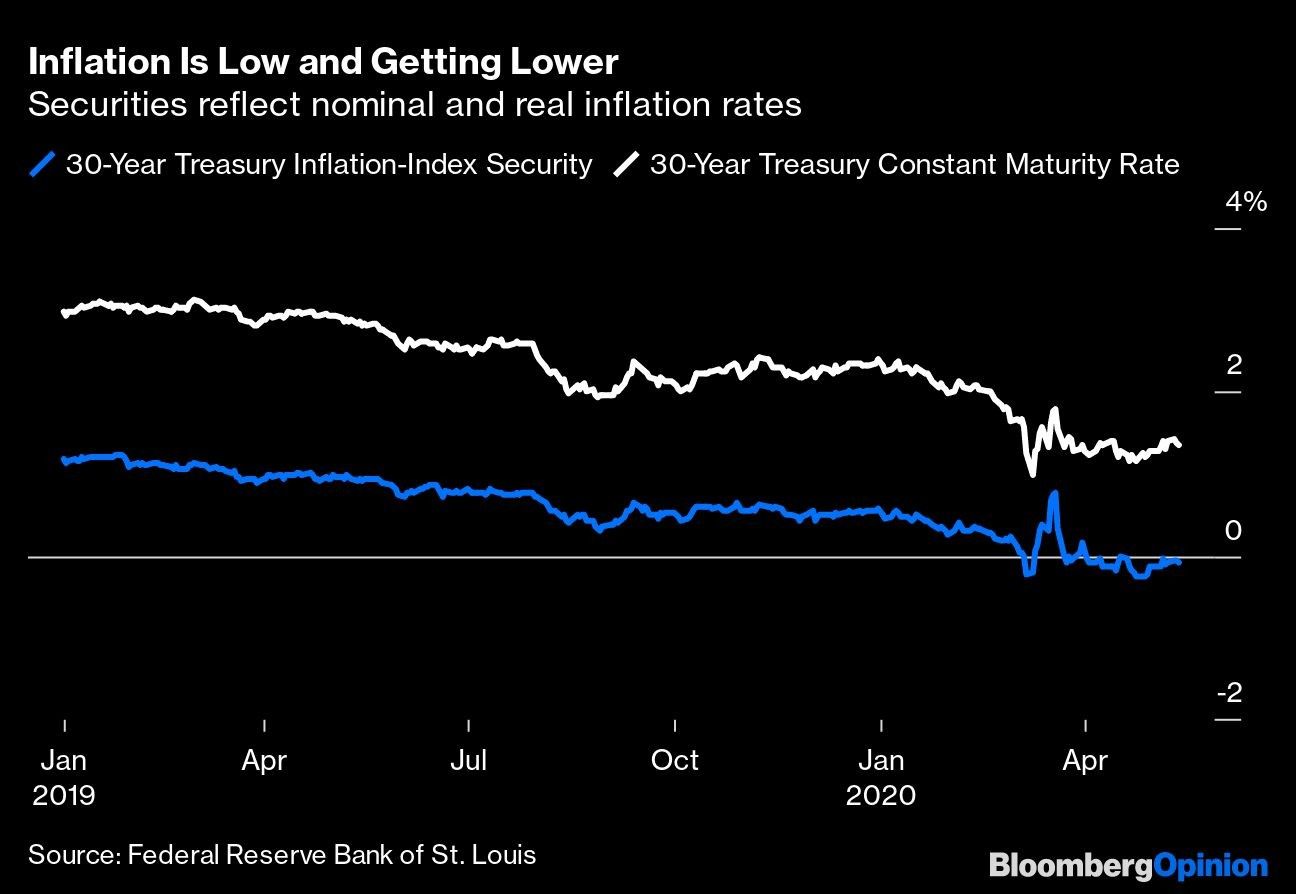

Entonces, ¿cuál es el problema con la deuda? No hay preocupación inmediata de que el Gobierno se vea obligado a caer en un default. Las tasas de interés a largo plazo son muy bajas, tanto en términos reales como nominales:

Eso significa que al Gobierno de EE.UU. ahora efectivamente le están otorgando préstamos con vencimientos a largo plazo. Hacer mucho gasto deficitario ahora, podría bloquear esas bajas tasas de interés durante décadas.

El problema es qué sucede si hay necesidad de un gasto deficitario futuro. Si los inversionistas privados deciden en 2022 o 2030 que la deuda de EE.UU. es demasiado grande y dejan de comprar bonos del Tesoro, el Gobierno tendrá una opción. Puede permitir que las tasas de interés suban, lo que significa que los futuros préstamos incurrirán en mayores costos por intereses. O puede usar a la Reserva Federal para mantener bajas las tasas a largo plazo comprando bonos del Tesoro.

El último curso de acción parecería ser el más sensato porque el aumento de las tasas de interés consumiría cantidades crecientes del presupuesto del Gobierno y eventualmente podría forzar un default. Pero las acciones de la Fed para mantener bajas las tasas a largo plazo a perpetuidad, lo que efectivamente se convierte en financiamiento monetario del gasto fiscal, presentaría el peligro de una hiperinflación.

Hablar de hiperinflación puede parecer una locura en un momento en que la inflación se desploma. Pero vale la pena pensar en lo que implicaría una hiperinflación. Daría lugar a una pérdida de confianza en EE.UU. como país; los inversionistas tendrían que creer que la política y el sistema económico de EE.UU. están en un estado de declive a largo plazo y decidir abandonar los activos denominados en dólares. Conduciría al episodio más grande y destructivo de fuga de capitales que el mundo haya visto. Suponiendo que China continúe resistiéndose a la libre circulación de capitales, la mayor parte del dinero probablemente iría a Europa y a las regiones desarrolladas del este de Asia. El sistema económico global quedaría devastado y se reorganizaría completamente.

Hace solo unos meses, un colapso de la confianza en EE.UU. habría sido impensable. Todavía es muy poco probable. Pero la ineptitud con la que EE.UU. ha manejado la pandemia probablemente está originando los primeros atisbos de duda.

Entre los países desarrollados, EE.UU. ha sido excepcionalmente incapaz de contener la COVID-19. El número de casos per cápita es mayor que el de cualquier país desarrollado importante, excepto España (y esa brecha se está reduciendo). La tasa de disminución de casos y muertes respecto del nivel máximo es más lenta que la de cualquier otro país rico y considerablemente más lenta que la de Europa en general.

Varios errores altamente visibles en las políticas y deficiencias industriales han contribuido a este desastre. Estados Unidos no logró aumentar las pruebas rápidamente, debido a la falta de liderazgo federal, errores regulatorios y fragmentación de las cadenas de suministro. Las órdenes de confinamiento estadounidenses, implementadas al azar a nivel estatal, fueron menos efectivas para detener la propagación del virus que en la mayoría de los otros países desarrollados. Ahora, varios estados están reabriendo prematuramente, ignorando las pautas establecidas por el Gobierno federal. El presidente los está incitando.

Mientras tanto, la legislatura de Michigan tuvo que cancelar una sesión legislativa por temor a manifestantes armados, lo que sugiere el comienzo de un colapso de la ley y el orden. Incluso hay dudas sobre si el Gobierno de Donald Trump podría intentar retrasar las elecciones presidenciales de otoño o poner en duda la legitimidad del resultado. Mientras tanto, los demócratas y los republicanos parecen estar convencidos de que los líderes del partido contrario son criminales. Todos estos acontecimientos podrían indicar que EE.UU. es menos estable políticamente que lo que muchos suponen.

Si los inversionistas comienzan a tener dudas sobre la eficacia y la estabilidad a largo plazo de EE.UU. como nación, la creciente deuda del país podría ser más difícil de sostener en el futuro, lo que aumentaría el riesgo de una salida de capital catastrófica. Pero la forma de disipar el peligro no es comprometerse con la austeridad fiscal; eso solamente empeoraría la depresión y contribuiría a una mayor agitación e inestabilidad. En cambio, EE.UU. necesita mejorar su sistema de salud pública y sus cadenas de suministro industriales y mantenerse alejado de la política de llevar las cosas al límite. Asegurar al mundo que EE.UU. seguirá siendo una nación desarrollada hará que la deuda sea un problema menor, no al revés.

Autoridad del Canal de Panamá se prepara para enfrentar impactos de “El Niño”

Libro Beige de la Fed detecta mayores presiones inflacionarias por la guerra en Medio Oriente

El banco que quedó afuera de la OPI de SpaceX encuentra una oportunidad en las apuestas contra Musk