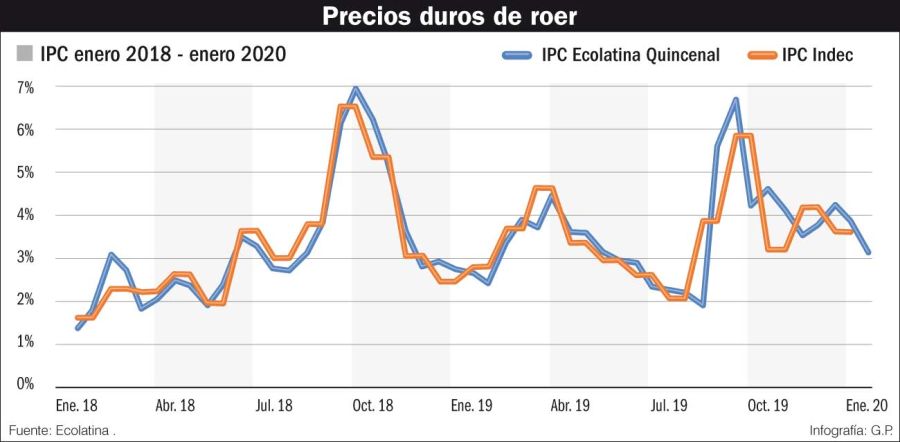

La inflación de enero mostraría una desaceleración respecto al 3,7% de diciembre, y oscilaría entre 2,7% y 3,5% según las estimaciones de las consultoras, a contramano de las proyecciones iniciales, que arrojaban un costo de vida cercano al 4%.

En Ferreres calcularon que se ubicó entre 2,7% y 3,1%, en Eco Go entre 2,9% y 3%, en LCG 3%, y en ACM y Elypsis 3,5%. No obstante, aclararon que aún no es la cifra definitiva porque falta computar los últimos días del mes. En el caso de Ecolatina, el número final de enero se ubicó en 3,4%.

Los analistas atribuyeron el menor ritmo inflacionario al congelamiento de tarifas, a la estabilidad del dólar oficial, que se mantuvo casi planchado por el cepo, y al acuerdo entre el Gobierno y los laboratorios para bajar el precio de los remedios un 8%. En contraposición, las mayores subas se evidenciaron en Alimentos, donde incidió la restitución del IVA en algunos productos de la canasta alimentaria; Transporte y Comunicaciones por el aumento de taxis y en telefonía, y el sector Esparcimiento por factor estacional en los gastos de turismo.

El sondeo de la mayoría de las consultoras reflejó que el aumento en el rubro Alimentos fue superior al IPC promedio, excepto en Elypsis, que les da por debajo. Santiago Taboada, analista de Ferreres, precisó que Alimentos “nos da un alza del 3,5%”, indicó que “explica el 1,2% del nivel general”, y advirtió “que pega bastante en el bolsillo”, especialmente de los hogares de menores ingresos, donde el gasto en alimentos es el más relevante.

En las primeras semanas hubo subas fuertes por el regreso del IVA.

Martín Vauthier de Eco Go, señaló que el incremento en alimentos estaba “algo por arriba del 4%”. Ambos analistas coincidieron en que el alza estuvo impulsada por el encarecimiento en el valor de la carne y harinas. Taboada puntualizó que “el aumento de la carne es cerca del 6,2%” y detalló que “dentro de Alimentos pesa alrededor de 9%” mientras que “los panificados ascendieron en torno a 6%.

En Elypsis la suba en alimentos en enero da 3,1%. Sobre la dinámica, Juan Sola, economista de esa consultora, comentó que “en la primera semana hubo aumentos muy fuertes por el tema del IVA y remarcaciones previas al relanzamiento de Precios Cuidados, y en las dos semanas siguientes y creemos que en esta última también vemos una desaceleración”.

Perspectivas. Las previsiones iniciales de inflación para febrero oscilan entre 2,8% y 3,4%. Algunos analistas advierten sobre el riesgo de que la combinación de emisión monetaria por financiamiento al Tesoro y baja de tasas pueda presionar sobre los precios en un mes donde estacionalmente la demanda de dinero cae mucho.

El Banco Central redujo el jueves la tasa monetaria de 50% a 48%. Además, alegó que, ante la “emergencia económica y social” y una situación “crítica” en el acceso al mercado de crédito voluntario externo, es “necesario asistir excepcionalmente al Tesoro tanto en la eventualidad de pagos de deuda al exterior como, de ser estrictamente necesario y bajo límites prudentes que respeten el equilibrio en el mercado monetario, financiamientos en moneda local”.

Al respecto, Taboada planteó que “no estamos viendo que el BCRA reabsorba mucho de toda la expansión del circulante que hubo en diciembre, y eso pone cierta presión a los precios cuando la demanda de dinero disminuya en febrero”. El analista previno que “cualquier expansión del circulante puede ser riesgoso en materia inflacionaria; el BCRA sostiene que en caso de que el Tesoro lo requiera va a financiarlo, no creemos que sea el camino a seguir si se quiere desinflacionar la economía”.

En sintonía, Juan Pablo Di Iorio, de ACM, sostuvo que “este mes hay caída de la demanda de dinero, y si bien el BCRA está tomando una política más precautoria en cuanto a la expansión que había hecho en diciembre, la política monetaria tiene cierto retraso en cuanto a su efecto, y en febrero podría tener impacto”.

Emisión. ¿Cuánto habría que emitir en caso de ser necesario financiar el déficit fiscal de este añol? Fernando Baer, de Quantum Finanzas calculó: “el PBI promedio este año puede rondar los $ 32 millones de millones corrientes. En cuanto al primario, creemos que podría ser 0% en 2020 o inclusive algo por arriba.

Con ello, solo debería financiar el pago de intereses en pesos, que serían aproximadamente 1 a 1,5% del PBI. Algo en el entorno de $320 mil millones” Javier Alvaredo, de ACM, explicó que “es muy difíci” de estimar porque “depende de cuestiones que no están claras, resultado primario, si hay o no refinanciamiento titulos en pesos, resultado reestructuración, nosotros tenemos un poco menos de 1,5% del PBI, con las letras llegarias a 2%”.

El peso de la brecha

Una mayor emisión y bajas de tasas en un contexto de caída de la demanda de dinero también pueden ensanchar la brecha cambiaria entre el dólar oficial y los paralelos. El viernes el dólar Contado con Liquidación que se obtiene mediante la compraventa de bonos y acciones alcanzó un récord de $85,41, y la brecha quedó en 41,5% cuando a fines de diciembre era de 24,2%. Por su parte, el blue cerró a $78. El financista Christian Buteler dijo que “viene retrasado” por la gran dolarización antes de las elecciones, pero prevé que la tendencia será alcista en las próximas semanas. Juan Sola, de Elypsis, dijo que “si sigue aumentando la brecha puede tener algún impacto en precios, los industriales están más preocupados por el blue que hace un mes atrás”. Santiago Taboada, de Ferreres, explicó que “si bien la mayor parte de los precios siguen al tipo de cambio oficial, cuando la brecha se amplía bastante genera una expectativa de depreciación de la moneda” lo que origina que muchos comerciantes lo tomen como referencia y pase a precios.